Azioni strategiche per la cultura della sostenibilità

Introduzione

In un recente articolo abbiamo descritto un metodo per un’analisi degli aspetti culturali della sostenibilità nel suo pilastro ambientale (https://www.leadershipmanagementmagazine.com/articoli/uno-strumento-per-lanalisi-degli-aspetti-culturali-della-sostenibilita-in-azienda/).

Il presente contributo vuole invece delineare alcune azioni strategiche per lo sviluppo degli aspetti culturali e comportamentali della sostenibilità in azienda.

Linee d’azione

Un management aziendale che vuole sviluppare la sostenibilità includendo gli aspetti culturali dispone di diverse linee d’azione. Il fil rouge di questi interventi è che essi costituiscano la strategia di indirizzo dei comportamenti sostenibili, e che, per essere efficienti ed efficaci, siano l’espressione concreta della strategia aziendale sulla sostenibilità, integrata con il sistema di gestione complessivo.

Fra le categorie di azioni principali:

- azioni per preparare la leadership alla facilitazione di comportamenti sicuri (formazione e sensibilizzazione dei leader sul tema dei comportamenti di sostenibilità; comprensione del ruolo della leadership in tale direzione);

- azioni per il consolidamento di una cultura della sostenibilità in azienda; ad esempio, chiarezza delle policy, comunicazione interna per veicolare con chiarezza quali sono i comportamenti attesi e il valore della sostenibilità;

- azioni di informazione, formazione e sensibilizzazione rivolte ai lavoratori circa i comportamenti sostenibili sul lavoro, le loro ragioni, la loro importanza, il riporto di situazioni deteriorate, la possibilità di suggerire miglioramenti innovativi;

- azioni di monitoraggio del “clima di sostenibilità”, vale a dire delle percezioni condivise dalla popolazione aziendale circa il tema della sostenibilità, dei loro atteggiamenti e valori, dell’immagine che i dipendenti hanno dell’azienda in rapporto alla sostenibilità;

- azioni per facilitare e rendere percorribili con minor sforzo i comportamenti sostenibili (ad es. poter differenziare i rifiuti alla fonte con chiarezza procedurale, facilmente e senza fatica);

- individuazione e monitoraggio di indicatori che consentano di misurare l’efficacia dell’organizzazione nell’indirizzarsi verso la sostenibilità, da rendicontare eventualmente in un Report di sostenibilità costruito in linea con le migliori Linee Guida internazionali del momento.

Rendicontazione e analisi di materialità

L’ultimo punto evidenzia il tema della rendicontazione della sostenibilità, attività strategica che è da considerare come strumento di creazione di valore aziendale, anche culturale, a motivo della necessaria partecipazione da parte di tutta la popolazione aziendale nel costruire il processo di rendicontazione. È da sottolineare che la rendicontazione della sostenibilità è un processo in mutamento, poiché nel contesto attuale il valore di un’azienda è anche, o soprattutto, intangibile e può trovare la sua rappresentazione in sistemi di rendicontazione non economico-finanziari.

In un contesto simile, una particolare attenzione va dedicata all’analisi di materialità, all’identificazione, cioè, di quella soglia oltre la quale un tema diventa sufficientemente importante da essere considerato dall’azienda, principio necessario per fare in modo che la sostenibilità non sia un concetto astratto da relegare ai piani alti delle buone intenzioni del board, ma esprima concretamente le attese legittime dei diversi stakeholder strategici di un’organizzazione, generando valore per tutti.

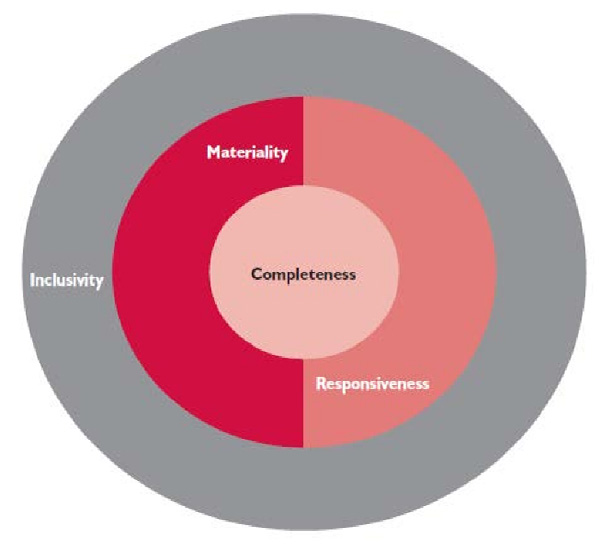

Una corretta analisi di materialità non può prescindere da una propedeutica inclusività degli stakeholder strategici nel processo decisionale aziendale, come riportato dall’AA1000[1] sin dalle origini, mediante un rapporto di dialogo con loro, includendo i loro bisogni, le loro richieste e le loro aspettative (Figura 1).

Per questo motivo, l’analisi di materialità e il relativo processo di Stakeholder Engagement sono essenziali nello sviluppo di una cultura della sostenibilità di un’organizzazione.

Fig. 1: Correlazione dei principi di AA1000, in particolare di quelli di inclusività e materialità[2]

Da alcuni anni sono iniziati a fiorire studi scientifici sull’analisi di materialità, uno dei quali, quello di Kahn et al. (cfr. Riferimento bibliografico 1), ha dimostrato che le aziende impegnate attivamente attorno ai temi di maggiore materialità ottengono migliori performance.

Rimangono, però, aperte numerose questioni sul processo di analisi di materialità, come evidenzia lo studio del prof. Molteni (cfr. Riferimento bibliografico 2), in cui si racconta come le aziende che hanno implementato questa analisi hanno incontrato alcuni problemi che, ad oggi, non trovano risposta nelle linee guida e negli standard esistenti:

- criteri non chiari per l’identificazione degli stakeholder

- complessità di identificazione dei temi

- metodologia di misurazione non definita

- carenza di cultura sulla materialità.

Ad oggi, comunque, tutti i principali framework di rendicontazione della sostenibilità (GRI, AA1000, IIRC) sottolineano l’importanza del concetto di materialità, incorporandolo all’interno dei principi da soddisfare obbligatoriamente, ritenendolo universalmente fondamentale per la predisposizione di un report della sostenibilità di qualità.

Le tre principali definizioni di “materialità” ricordano che:

| AA1000 | È il principio per la determinazione della rilevanza e della significatività degli aspetti capaci di influenzare decisioni, azioni e performance dell’organizzazione e dei suoi stakeholder |

| GRI[3] | Riguarda le informazioni sugli argomenti e gli indicatori che riflettono gli impatti significativi economici, ambientali e sociali o che potrebbero influenzare le valutazioni o le decisioni degli stakeholder |

| IR[4] | Fornisce informazioni sugli aspetti che influiscono in modo significativo sulla capacità dell’organizzazione di creare valore nel breve, medio e lungo termine |

Da queste definizioni del principio di materialità si può evincere come il processo di determinazione della materialità rappresenta il fulcro del processo di reporting, poiché i risultati da esso generati permettono di definire il contenuto e la qualità della sostenibilità, per garantire che l’accountability sia un processo di creazione di valore per l’azienda e per tutti i suoi stakeholder strategici.

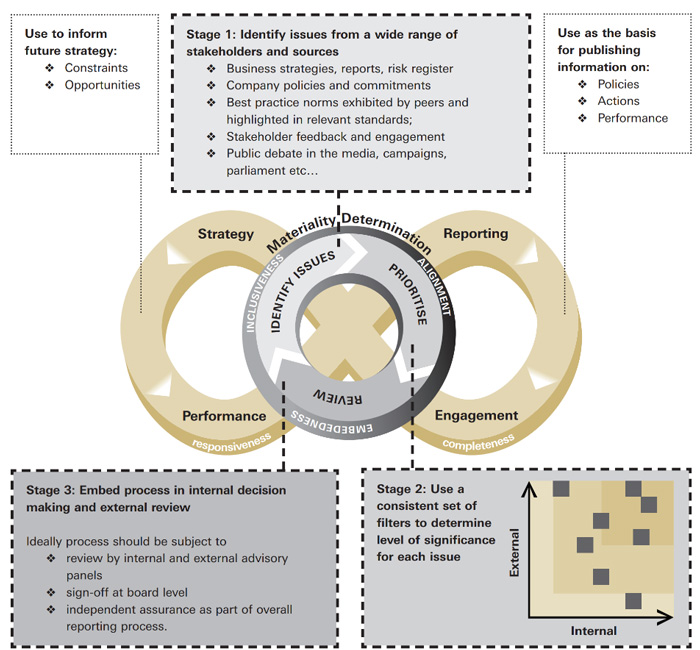

Le fasi dell’analisi di materialità possono essere sintetizzate con lo schema utilizzato da AA1000, ancora oggi quello maggiormente significativo e rappresentativo (l’immagine seguente è tratta da: cfr. Riferimento bibliografico 4):

In sintesi, nella prima fase, oltre a individuare l’unità responsabile del processo (solitamente il Sustainability Manager) e gli obiettivi che si intendono conseguire, ciò che conta è definire la lista di temi che devono essere sottoposti alla valutazione interna ed esterna, agli stakeholder strategici, cioè, identificati con il processo di Stakeholder Engagement.

La stesura di questa lista di temi avviene attraverso un’analisi di fonti interne ed esterne, come, a mero titolo d’esempio, gli aspetti del GRI, eventuali standard ISO adottati in azienda, la politica strategica dell’organizzazione, i regolamenti e gli standard di settore, le analisi di opinion leaders, le informazioni emerse dallo stakeholder engagement, etc. Una volta identificata la lista dei temi, va effettuato un raggruppamento in macrocategorie per evitare un’eccessiva dispersione durante la fase di valutazione.

La seconda fase, infatti, consiste nel definire i criteri valutativi e la scala di misurazione che condurranno ad assegnare un valore numerico ad ogni singola voce di analisi. Tale valutazione viene effettuata, da un lato, all’interno dell’azienda e, dall’altro, dagli stakeholder strategici precedentemente identificati. Ogni voce otterrà, quindi, un punteggio finale e verrà collocata all’interno di un grafico, in cui si avrà la valutazione interna lungo un asse e la valutazione esterna lungo l’altro asse cartesiano.

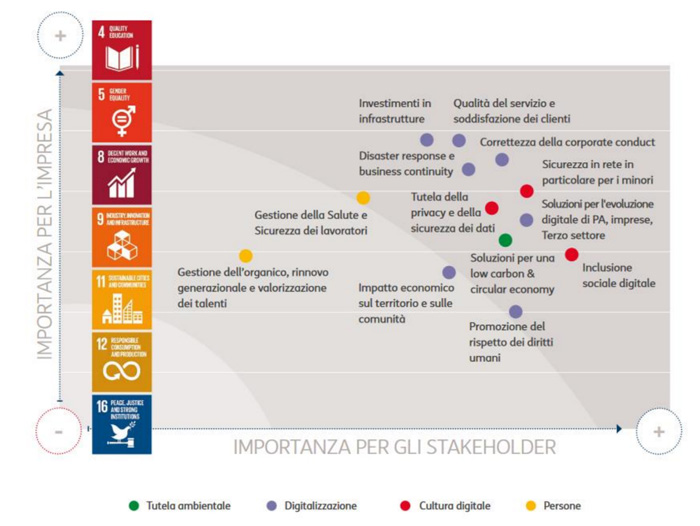

Un esempio del risultato di questa valutazione può essere il seguente, preso dalla società TIM[5]:

Nella terza e ultima fase, come in ogni processo tipico di diagnosi organizzativa, si avvia la revisione o la convalida del processo, ragionando sugli impatti che tale processo ha generato. A mero titolo d’esempio, vanno studiati gli effetti dell’analisi di materialità su:

- i sistemi di rendicontazione,

- le politiche di sostenibilità e i KPIs,

- i sistemi di risk management,

- la cultura della sostenibilità,

- lo stakeholder engagement,

- il raggiungimento degli SDGs,

- il processo comunicativo e di marketing, etc.

È altamente auspicabile che vi sia il coinvolgimento del top management nel processo di materialità, con un’approvazione formale del risultato finale, nell’identificazione dei temi da analizzare, nella definizione del piano di coinvolgimento degli stakeholder, nei criteri di calcolo e nella presentazione pubblica dei risultati, come emerge dallo studio del prof. Molteni, già citato.

Conclusioni

La transizione verso la circolarità, l’applicazione di principi di sostenibilità, il contributo aziendale all’Agenda 2030 dell’ONU: sono tutti processi importanti che richiedono, da un lato, una capacità di visione strategica e, dall’altro, la trasformazione della strategia in azioni di medio e breve termine, e nella quotidianità.

L’integrazione della sostenibilità nei processi aziendali è una delle chiavi per poter procedere in questo percorso: la sostenibilità non può essere fatta da una funzione apposita, richiede piuttosto un impegno del vertice e una sinergia fra tutte le funzioni organizzative, al fine di costruire una solida cultura della sostenibilità, integrata nella strategia aziendale.

Bibliografia

- Khan, Serafeim, Yoon, Corporate Sustainability: first evidence on materiality, Harvard Business School Working Paper, 2015.

- Mario Molteni, Matteo Pedrini, Stefania Bertolini, L’analisi di materialità. Implementazione, impatti e futuri sviluppi, CSR Network, ALTIS Università Cattolica, 2015.

- Tesi di Laurea magistrale in Economia e gestione delle aziende, Il principio di materialità nei report di sostenibilità: confronto tra IR, AA1000 e GRI, di Luca Mion, Relatore Ch. Chiara Mio, Università Ca’ Foscari, 2012/2013.

- AccountAbility, The Materiality Report. Aligning Strategy, Performance and Reporting, United Kingdom, November 2006.

Note

[1] AA1000 riferisce all’AccountAbility 1000, lo standard internazionale per dimostrare le prestazioni in termini di responsabilità e sostenibilità di un’organizzazione.

[2] Tratto da Guidance Note on the Principles of Materiality, Completeness and Responsiveness as they Relate to the AA1000 Assurance Standard, pag.14.

[3] GRI è l’acronimo per Global Reporting Iniziative, ente senza scopo di lucro nato con il fine di creare Standard utili alla rendicontazione della performance sostenibile di un’organizzazione.

[4] IR è l’acronimo per Integrated Reporting, termine coniato dall’International Integrated Reporting Council (IIRC), ente globale composto da organismi regolatori, investitori, aziende, enti normativi, professionisti operanti nel settore della contabilità e ONG che mirano alla definizione di un framework internazionale per il reporting aziendale.

[5] https://www.gruppotim.it/it/sostenibilita/strategia/temi-prioritari.html

Articolo a cura di Carlo Bisio e Silvana Carcano

Carlo Bisio, è Psicologo del Lavoro e delle Organizzazioni (Univ. di Padova), ha conseguito il Master biennale in Ergonomia al CNAM di Parigi e l’International Diploma in Occupational Health and Safety (NEBOSH, UK).

Da più di 25 anni si occupa di consulenza e formazione, in particolar modo di management della sicurezza, di safety leadership, di fattori psicosociali ed ergonomici, di sostenibilità aziendale.

Ha lavorato presso più di 200 aziende nei settori chimico, farmaceutico, siderurgico, alimentare, sanitario, di trasporti, e in molti altri settori.

Ha insegnato per più di 10 anni come docente a contratto presso l’Università di Milano Bicocca e presso altri atenei.

È autore o curatore di numerosi scritti sui temi del management, della sicurezza, della sostenibilità, della formazione, dei fattori psicosociali.

Silvana Carcano, laureata in Economia e Commercio, ha lavorato in multinazionali in area gestione del personale e sul tema della sostenibilità (Accenture, Gruppo Bosch, Glaxo, Ansaldo STS, Gruppo Falck, Gruppo Hupac, etc.).

Ha contribuito alla realizzazione di tre testi in tema di sostenibilità: come co-autrice del documento di ricerca GBS n° 3, “Reporting ambientale e valore aggiunto”, 2007, Giuffrè Editore, come co-autrice del documento di ricerca GBS n° 12, “Rendicontazione territoriale”, 2010, Giuffrè Editore, come co-autrice delle Linee Guida del Progetto Q-RES (Qualità e Responsabilità Etico Sociale delle imprese) in collaborazione con l’Università di Castellanza per la definizione di strumenti di responsabilità etico-sociale d’impresa (cf. pubblicazione Liuc Papers n. 95, Serie Etica, Diritto ed Economia 5, Suppl. a ottobre 2001).

È consulente della Commissione Parlamentare Antimafia, già Commissario della Commissione Antimafia Regionale della Lombardia dal 2013 al 2018, dove ha presentato e fatto approvare all’unanimità la legge sulla prevenzione e il contrasto della criminalità organizzata (L.R. 17/2015).